SSBJ基準に準拠したサステナビリティ情報の保証業務提供に向けた準備を開始

2026年1月22日

一般財団法人日本品質保証機構

当機構は、2026年1月8日に金融庁が公表した「金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 報告」を踏まえ、有価証券報告書等における非財務情報(サステナビリティ情報)の保証業務実施者としての登録に向けた準備を開始しました。

背景

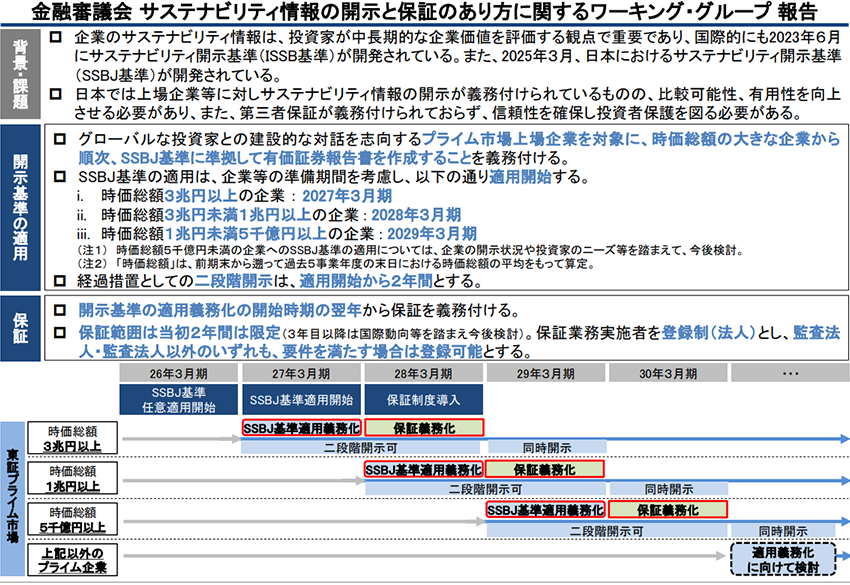

- 2023年にサステナビリティ情報開示の国際基準である「ISSB基準」が制定されたことをきっかけに各国で開示基準の制度化が進んでいます。国内でも、2025年3月、サステナビリティ基準委員会(SSBJ)により、ISSB基準と整合したサステナビリティ開示基準(SSBJ基準)が公表されました。

- こうした基準整備に伴い、金融庁は、サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下、WG)を設置。当機構も委員として制度化に向けた議論に参画し、今回その報告書が公表されました。

制度のポイント

- 制度の適用については、プライム市場上場企業を対象に、時価総額に応じて順次、SSBJ基準に準拠した有価証券報告書の作成が求められます。

- 保証については、SSBJ基準の適用義務化が開始した時期の翌年から義務付けられます。保証範囲は、当初2年間は「Scope1・2排出量」「ガバナンス」「リスク管理」とされ、3年目以降は国際動向等を踏まえて今後検討される見込みです。

- 保証業務の実施者は要件を満たす者であれば、監査法人・監査法人以外のいずれも登録が可能。登録要件としては、専門的知識・経験や能力を備えた責任者の設置、品質管理部門の設置など、人的体制および業務体制の整備などが求められます。

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

当機構の強みと今後の展望

当機構は、20年以上にわたりサステナビリティ情報にかかわる第三者検証の実務経験を有し、豊富な経験と専門性を持つ検証人を擁しています。また、GHG排出量の検証機関に対する要求事項を定めた国際規格であるISO 14065の認定を取得しており、厳格な品質管理体制基準と倫理・独立性基準、検証人の力量評価基準を満たしています。

これらにより、有価証券報告書における非財務情報の透明性・信頼性確保に貢献するとともに、企業の責任ある情報開示を支援してまいります。