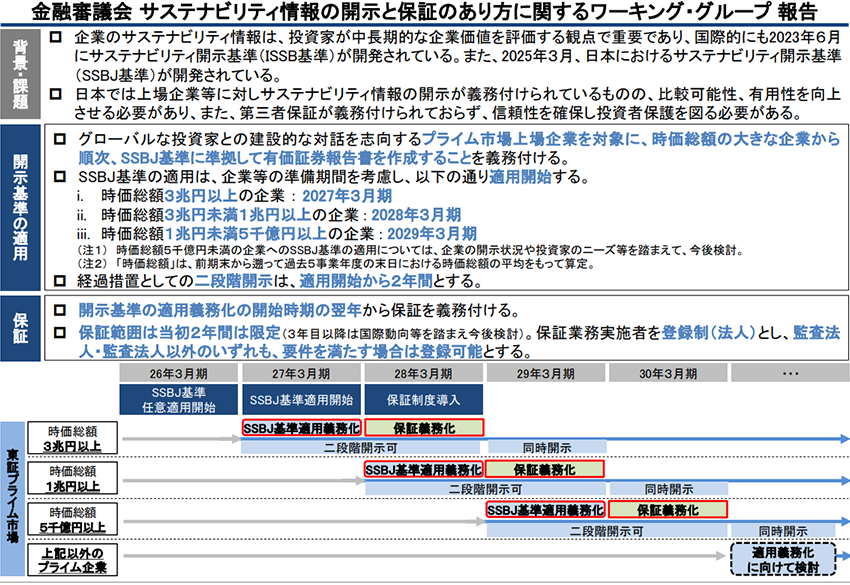

プライム市場上場企業は時価総額により、順次サステナビリティ情報において、SSBJ基準※1を適用した有価証券報告書の作成が義務付けられます。

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

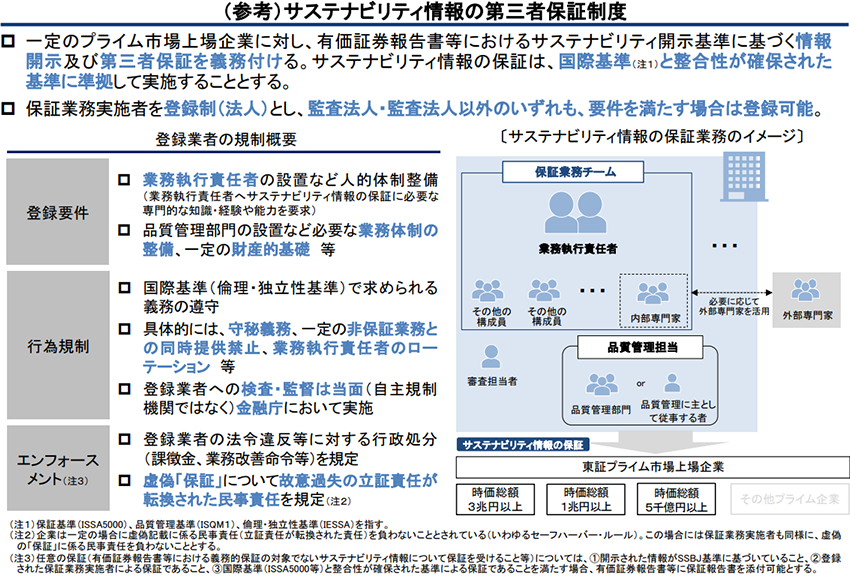

サステナビリティ情報の法定開示における保証業務実施者(法人)は登録制となり、一定の要件を満たせば監査法人以外の登録も可能です。参入要件や行為規制などについては金融庁が制度化します。

当機構は、日本適合性認定協会から国内初のISO 14065※2の認定を受けるなど、20年以上にわたり組織の品質管理体制や検証人のコンピテンシーを維持しており、保証業務提供者として十分な力量を備えています。

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」報告資料を一部加工

プライム上場企業は、早ければ2026年度ごろからSSBJ基準の任意適用時期に照準を合わせて、国際基準に基づく開示と保証に向けた体制構築を進めることになります。

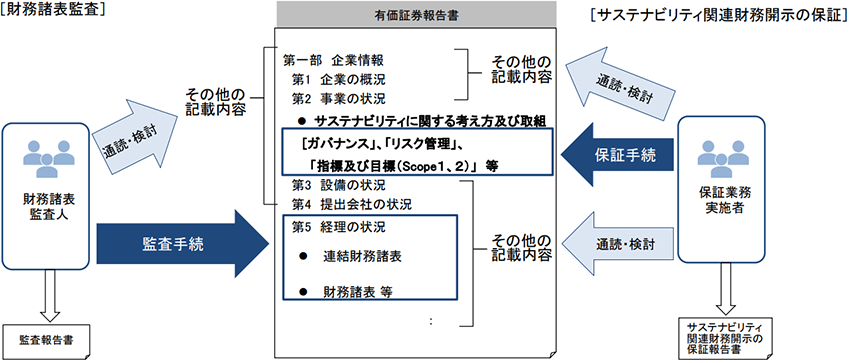

特にガバナンス・リスク管理・GHG(Scope1,2)は保証義務の対象となるため、6月末ごろなどの有価証券報告書の報告時期に合わせた保証を目指し、早めに調整することが肝要です。

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第7回)事務局資料を一部加工

■金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第7回)事務局資料を一部加工

当機構は、20年以上にわたりサステナビリティ情報にかかわる第三者検証を行ってきました。近年ニーズが高まっているESG外部評価に向けた自主的な環境・社会情報から東京都・埼玉県制度・SHIFT制度など合理的保証水準レベルの検証まで、組織レベルにおける幅広い第三者検証の知見を活かし、お客さまをサポートいたします。